2026年上半年,中国的CRO行业清静历一场剧烈的整合。

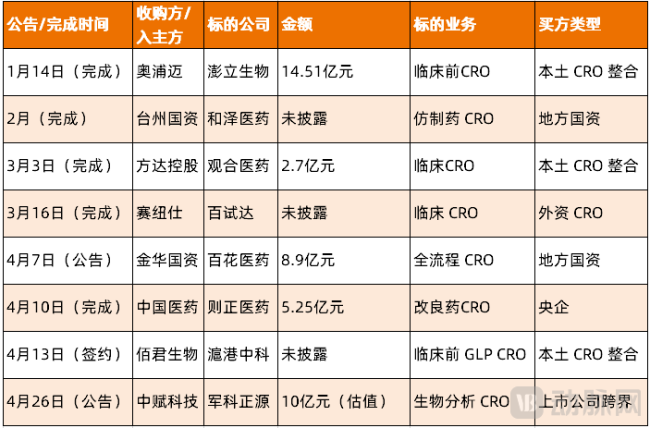

1月,奥浦迈以14.51亿元收购澎立生物,补王人临床CRO业务;2月,台州成本集团完成对和泽医药的控股交割,地方国资崇拜入局仿制药CRO平台;3月,方达控股收购不雅合医药、赛纽仕收购百试达两笔交游同步落地;进入4月份,行业并购进一步提速:金华国资8.9亿元拿下百花医药遣散权,央企中国医药完成对则正医药70%股权的收购,佰君生物完成对滬港中科的并购整合,中赋科技10亿元估值收购军科正源87%股权,切入生物样天职析CRO领域。

图1.2026年1-4月国内CRO领域的并购事件(贵寓开头:动脉网不十足整理)

短短四个月,8起国内CRO并购密集落地/官宣。这并非短期成本炒作,而是行业发展周期与成本周期共振下的遣散。

在全链条竞争成为行业常态、本事壁垒接续举高、药企研发预算收紧倒逼价钱内卷的多重压力下,中小CRO的糊口空间接续消弱。一场对于糊口、整合与升级的行业整合,正在2026年的中国CRO阛阓加快演出。

三重压力交汇,中小CRO糊口空间接续收窄

CRO行业的“卖身潮”,试验是结构性逆境下的聚集爆发。全链条竞争、本事壁垒高筑、盈利空间压缩,三重压力访佛,渊博中小CRO堕入发展逆境。

1)全链条为王,单一尺度企业堕入发展逆境

如今的CRO行业,早已告别“小而好意思”的单点盈利期间,“全链条、一体化”事业才智成为中枢竞争逻辑。本文发轫提到的奥浦迈收购澎立生物、佰君生物整合滬港中科,均是CRO行业向全链条、一体化升级的典型整合案例。

奥浦迈主营细胞培养基与生物药CDMO事业,在工艺开发与坐褥制造尺度具备上风,但穷乏前端临床前研发进口;澎立生物专注临床前CRO,才智聚集于研发前端,清寒后端开发与坐褥邻接才智。通过这次并购,奥浦迈将澎立生物的临床前研发才智与自身培养基、CDMO业务买通,造成从药物发现-临床前斟酌-工艺开发-坐褥的完好事业闭环,齐全从前端业务向后端业务的导流,显耀陶冶客户全周期留存与一站式寄托才智。

佰君生物与滬港中科的整合一样顺从这一逻辑。佰君生物聚焦临床前药物发现,在靶点考证、分子筛选、药理药效等早期研发尺度上风凸起,约85%的收入来自国际阛阓;滬港中科专注GLP安全性评价,具备完善的合规实验室与实验动物质源,国内客户占比超90%。两边整合后,可快速构建药物发现-成药性评价-安全性评价-注册陈述的一体化临床前事业体系。这将显耀减少面孔在不共事业供应商之间切换所带来的时期成本与交流成本,陶冶研发效果与数据一致性。此外,滬港中科的国内客户资源与佰君生物的国际客户结构造成高效互补,整合后将齐全境表里面孔协同拓展,进一步扩大阛阓消散、陶冶面孔颐养率与平台化竞争壁垒。

这两起交游的试验高度一致:以并购补王人才智缺口,以一体化构建竞争壁垒,以全链条锁定永远客户,精确契合面前CRO行业从单点事业竞争,走向平台化、一站式发展的中枢趋势。

业内东谈主士向动脉网阐明,当年几年国内CRO行业举座处于漫步式、快速孕育景象,企业数目多、布局杂,而当今行业仍是走到必须整合的周期节点。不管是正本从事CRO业务的企业,照旧制药企业,都产生了热烈的整合需求。

从买方视角看,自己作念CRO的企业,原有业务渊博进入增长瓶颈,遑急需要朝上游或下贱蔓延事业才智,通过并购扩大范围、补王人短板。而传统制药企业渊博品种单一,在集采常态化后,仿制药红利周期基本遣散,企业急需拓展规模、补充研发才智与产品管线。胜利收购一产品备研发实力、有面孔和品种储备的CRO公司,是传统药企快速补王人短板、齐全转型的最胜利格式。中国医药收购则正医药,恰是典型案例。

反不雅中小CRO企业,大多仅聚焦单一尺度——或深耕临床前药效,或专注某一得当症临床,清寒跨尺度协同才智。下贱药企为贬低交流成本、保险面孔贯串性,更倾向与全链条CRO诱惑,单一尺度事业商订单接续流失。而中小CRO因业务单一、体量偏小,在价钱谈判中清寒语言权,只可被迫摄取压价,订单质地与盈利水平同步下滑。

2)本事壁垒高筑,中小CRO无力承担升级成本

AI、大数据、自动化实验斥地的深度浸透,正重构CRO行业的本事壁垒,本事差距已从“加分项”变为“死活线”。

头部企业已最初开启本事升级:泰格医药布局智能化临床处理系统,齐全患者招募、数据网罗、安全监测全经过数字化,大幅陶冶临床效果。贤明医药比年来围绕AI本事、自动化实验室、类器官、超限智造四大前沿场地接续鼓吹新本事布局与业务赋能,用于陶冶临床前CRO研发效果、贬低成本、裁汰周期。此外,ADC、细胞基因调治、核药等前沿赛谈的研发事业,对实验斥地、专科东谈主才、合规天资条款极高,中小CRO无力承担。

中小CRO的本事逆境日益突显:资金有限,难以干涉巨资研发AI器具、升级实验斥地。本事差距接续扩大,胜利导致事业才智断层,中小CRO不仅跟不上节拍,更被逐渐边际化,失去参与中枢立异链条的阅历。

3)药企预算缩紧+价钱苦战,CRO盈利空间被挤压

2021-2023年,国内立异药行业遇冷,一级阛阓融资额断崖式下降,药企研发预算随之大幅消弱。立异药行业的隆冬,早已传导至上游CRO领域,订单价钱缩水、盈利空间压缩,成为中小CRO无法开脱的现实逆境。

据医药行业投资东谈主自大,2026年立异药行业虽有回暖,但CRO订单价钱难以回升至历史高位。

在仿制药领域,医保控费常态化、集采扩面,仿制药企业利润被压缩,研发干涉意愿接续下滑,传统仿制药CRO订单萎缩。中小CRO赖以糊口的基本盘正在领悟,策画出息愈发黢黑。为争夺稀缺订单,中小CRO不吝以成本价甚而亏欠价接单,只求保管现款流。

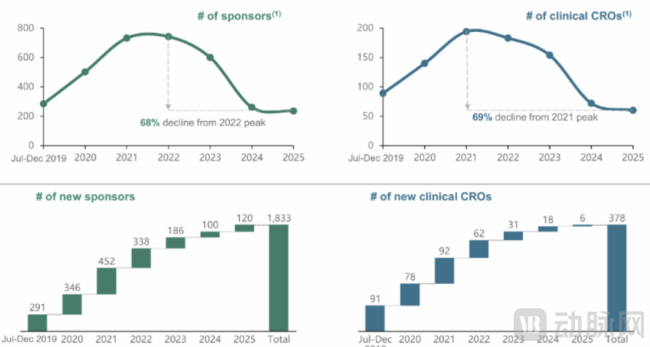

多重压力下,中小CRO出清加快。据弗若斯特沙利文及国度卫健委数据自大,2021年以来国内临床CRO企业数目接续下降,至2025年累计降幅高达69%,世界杯官方网页版2024年出清最为显然。渊博中小机构在同质化竞争与资金压力下退出阛阓。

图2.国内临床CRO企业数目接续下降(贵寓开头:信达证券研报)

估值转头+退出通谈收窄,2026年景并购最好窗口期

中小CRO的“卖身”意愿早已存在,但2026年聚集爆发,中枢在于估值转头感性、孤苦融资与上市难度加大,双紧要素共振,让并购成为最优解。

1)泡沫出清,买卖两边预期趋于一致

2019-2020年,国内立异药牛市带动CRO行业估值所有这个词飙升,中小CRO凭借行业红利获取高估值。在这种情况下,创举东谈主更倾向孤苦发展。

2021年后,跟着行业调整,CRO企业的估值接续回调,中小CRO估值渊博腰斩。以奥浦迈并购澎立生物为例,交游对价仅为14.51亿元,比澎立生物临了一轮融资的估值32.20亿元折价55%。

对卖方而言,高估值期间已过,络续孤苦发展难以获取更高估值溢价,反而可能因策画不善导致估值进一步下滑,主动出售成为感性遴荐。

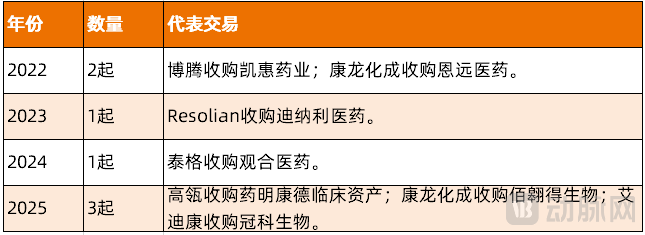

对买方而言,估值转头感性贬低了收购成本,收购意愿显耀陶冶。跟着买卖两边的预期达成一致,并购窗口崇拜大开。据动脉网统计,2022-2025年,国内CRO企业年均被并购数目不进步3家,行业整合节拍举座缓慢。到了2026年,CRO领域的并购事件急剧加多。

图3.2022-2025年国内CRO企业被并购案例(贵寓开头:动脉网整理)

2)上市通谈收窄,孤苦发展旅途受阻

对于“为何偏巧在2026年一季度聚集出现出售潮”,业内东谈主士暗意,中枢是成本阛阓退前蹊径收窄与估值窗口期访佛。

一方面,面前CRO企业通过A股IPO难度较大,港股阛阓又更偏向立异药企业,对CRO这类事业型企业柔和度较低。CRO企业孤苦上市通谈显耀收窄,并购成为更可行的退出格式。比如澎立生物曾在2023年3月在科创板请求上市,尔后因故忌惮上市请求,最终被一家业务体量相称的公司并购。

图4.奥浦迈与澎立生物的财务概况(贵寓开头:动脉网整理)

另一方面,2026年阛阓略有回暖,企业好像卖出相对合理的价钱,股东也骄贵在这个时期点完成交游。

估值转头感性,贬低了买方成本、陶冶了卖方意愿;融资通谈收窄,割断了中小CRO孤苦发展的后路。双紧要素作用下,2026年,中小CRO的“卖身潮”聚集爆发,行业整合进入加快期。

国资密集入场:2026年CRO整合最昭着记号

从2026年并购阛阓的买方时势来看,主要分为成本买家与产业买家两类:成本买家以地方国资、央企为中枢;产业买家主若是CRO企业,以扩范围、补才智、作念业务协同为策画。

在2026年CRO并购潮中,国资成为新加入的买方力量。从央企中国医药收购则正医药,到台州国资控股和泽医药、金华国资接盘百花医药,国资正以前所未有的力度,密集入局。国资密集入场成为2026年特有的行业风光,亦然本年CRO整合波浪中最凸起的记号性变化。

中国医药手脚央企通用本事集团旗下企业,贸易板块实力浑厚,工业与研发才智相对薄弱,收购则正医药可灵验补王人CRO事业才智,为自身管线研发提供维持,同期深度融入生物医药立异链条。

地方国资入局的另一层逻辑是完善区域生物医药产业链,构建产业竞争上风。

金华已造成以化学药为重心、中医药为秉性的产业时势,累积康恩贝、尖峰药业、普洛药业、寿仙谷等龙头企业,领有200余家医药企业,但永远清寒专科CRO平台。百花医药是全经过CRO企业,在小分子仿制药领域具备上风,受行业内卷影响策画承压。金华国资斥资8.9亿元取得遣散权,既缓解企业资金压力,也补王人了区域研发事业短板。

同期,国资收购渊博附带永远锁依期应允,如金华聚新应允60个月内不转让股份,传递永远持有、雄厚策画的信号,幸免企业短期荡漾,保险研发面孔贯串性,迤逦雄厚下贱药企研发产业链。

金华国资收购百花医药的交游总估值达到43亿元,民企渊博难以摄取这么的价钱。而国资出于产业整合与区域布局的考量,更骄贵完成这笔交游。

台州一样如斯。手脚国内紧要的原料药产业集群,台州领有超百家医药企业。台州成本集团控股和泽医药,补王人了土产货仿制药CRO短板,为区域原料药企业提供“原料药+研发事业”一体化维持,陶冶产业集群竞争力。

国资接盘CRO,试验是以成本为纽带,串联产业链高下贱资源,构建“研发-坐褥-销售”完好产业生态。通过控股CRO企业,国资既能掌执药物研发中枢尺度,陶冶产业自主可控才智;又能依托CRO平台,招引药企累积,造成产业集群效应,推动区域生物医药产业发展。

在这一逻辑运转下,国资正成为2026年CRO并购潮的新兴力量,深远重塑了行业竞争时势。而浙江国资之是以在本轮并购中推崇尤为活跃,主要源于三重上风:一是成本实力浑厚,浙江国资的成本实力居世界省级国资第二,仅次于上海国资,具备富裕的并购资金保险;二是制造业根基塌实、产业集群熟谙,为并购整合提供优质产业泥土;三是产业升级诉求遑急,依托上市公司平台可快速齐全赛谈切换与产业链整合。

异日,中国CRO行业将呈现两条明晰的演进场地:一是行业聚集度接续陶冶,头部企业依托整合蔓延禁止强化全链条事业才智,阛阓资源进一步朝上风主体汇聚;二是国有成本参与产业重构,通过控股布局一批优质中小CRO,搭开国有研发事业平台,与民营龙头造成协同互补。

对行业而言2026美加墨世界杯,经过整合洗牌,CRO行业的举座运营效果与专科事业才智将得以进一步陶冶,为国内的医药研发提供更坚实的配套事业。